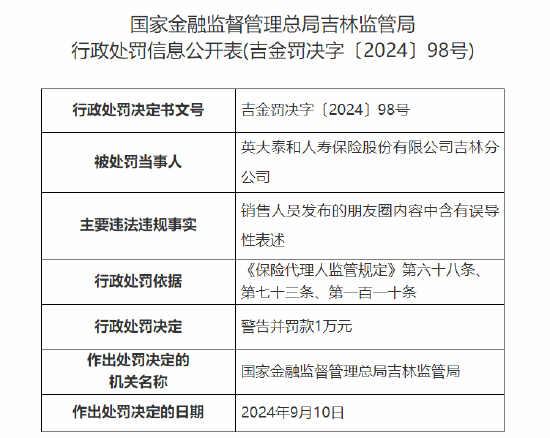

在现代社会,公积金作为一种重要的社会保障制度,对于个人财务规划具有不可忽视的影响。了解如何计算公积金的提取与使用,不仅有助于合理安排个人财务,还能在购房、教育、医疗等方面提供实质性的帮助。

首先,公积金的提取通常分为几种情况:购房提取、还贷提取、租房提取、大病医疗提取等。每种提取方式都有其特定的条件和计算方法。

购房提取是最常见的一种。根据相关规定,职工在购买首套自住住房时,可以提取公积金账户内的存储余额。提取金额通常不超过购房总价的70%,且需提供购房合同、发票等相关证明材料。

还贷提取则是针对已经购房并开始还贷的职工。每年可以提取一次公积金用于偿还住房贷款本息,提取金额不得超过当年实际偿还的贷款本息总额。

租房提取适用于无自有住房且租赁住房的职工。提取金额根据当地政策和职工月缴存额确定,一般不超过月缴存额的50%。

大病医疗提取则是为了应对突发的大额医疗费用。职工及其家庭成员患有重大疾病时,可以提取公积金用于支付医疗费用,提取金额根据实际医疗费用和账户余额确定。

了解这些提取规则后,我们可以通过以下表格来更直观地理解不同提取方式的计算方法:

提取类型 提取条件 提取金额计算 购房提取 购买首套自住住房 不超过购房总价的70% 还贷提取 已购房并开始还贷 不超过当年实际偿还的贷款本息总额 租房提取 无自有住房且租赁住房 不超过月缴存额的50% 大病医疗提取 患有重大疾病 根据实际医疗费用和账户余额确定公积金的合理使用对个人财务规划具有重要意义。首先,公积金可以作为购房的首付款或还贷资金,减轻购房压力。其次,公积金的提取可以用于支付教育、医疗等大额支出,提高生活质量。此外,公积金账户的积累还可以作为退休后的补充养老资金,增强退休生活的保障。

然而,公积金的使用也需要谨慎规划。过度依赖公积金可能会影响个人储蓄和投资,导致财务灵活性下降。因此,在提取公积金时,应综合考虑当前的财务状况和未来的需求,制定合理的财务规划。

总之,了解公积金的提取与使用规则,并将其纳入个人财务规划中,可以帮助个人更好地应对生活中的各种财务挑战,实现财务自由和稳定。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:[email protected]

发表评论